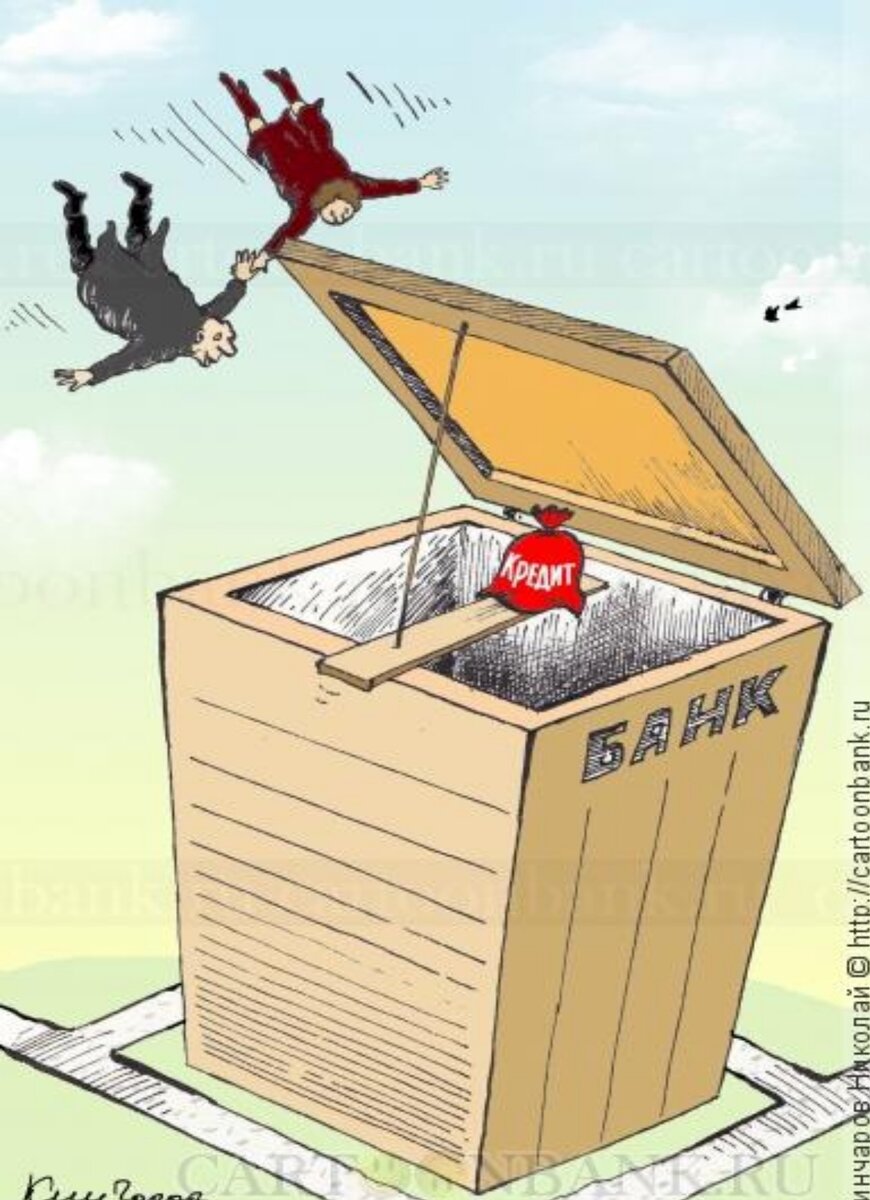

Кредит. Брать или не брать?

Наши родители, вообще не знали, что такое “кредит”, разве что бухгалтера, да те, кто с финансами работал. Во времена СССР все прекрасно знали, что такое “копить деньги”. То есть если что-то хотели купить, открывали счет в банке, ну или стеклянную банку под подушкой, это уже кому как больше нравилось. Ежемесячно с зарплаты, туда откладывалась часть денег, на будущее приобретение.

Накопительные счета в банках есть и сейчас, их открывают, на них хранят деньги. Вот разве что особо их не разрекламируют, по крайней мере не так как возможность получения кредита. Реклама кредитов везде. На ТВ, по радио, на столбах и плакатах, в интернете. Мало того, вам названивают из разных банков и старательно предлагают взять кредит на самых выгодных условиях, под самые низкие проценты. Нет постоянной работы? Неважно, найдется способ взять кредит и без нее. Нет денег, чтобы оплатить уже взятые кредиты? Не вопрос! Мы вам дадим кредит на погашение кредита! Рассмотрение за две минуты, рассрочка на миллион лет, проценты, чуть ли не вам будут капать, а не банку…

Да, конечно, мы живем в другом мире, не в том, что был раньше. И сейчас этот мир предлагает гораздо более привлекающие возможности. Копить деньги “прошлый век” в прямом и переносном смысле. Если можно не ждать, взять сейчас, сразу, а заплатить потом и частями. На первый взгляд это выгодно, удобно и практично. Вот только возникает интересный вопрос, что ж такие банкиры заботливые, да не просто готовы денег одолжить, а прям гоняются за всеми, кому бы еще в долг дать?

За 2019 год задолженность по кредитам россиян составила 14,8 триллионов. В среднем каждая семья в России имеет кредитные долги около 263 тысяч рублей. Большинство семей выплачивают хотя бы один кредит, но у многих их больше одного, по два, три, а то и больше. Опять-таки в среднем на оплату кредитов у большинства россиян, согласно той же статистики, уходит от 33% до 50% общего семейного бюджета. Сейчас, конечно, действует закон требующий более требовательное отношение со стороны банков к выдаче кредита, что начало несколько снижать общее количество задолженностей.

Но проблема в самом подходе, в самом принципе. Кредиты, несомненно необходимая вещь, в особенности для организаций. Иногда складывается ситуация, когда деньги срочно нужны и другим путем их негде взять. Но у нас как происходит? Что-то понравилось, хочу и все! Тем более уговаривают и предлагают, почему бы нет? Потом, понравилось. “Да ладно, справлюсь…” Можно взять, что-то еще и еще… Мы можем переоценить свои возможности или просто не задумываться о последствиях, можем не предвидеть возможную впереди ситуацию. Да даже, если все нормально и все рассчитано, столь ли уж бывает важно, взять срочно новую модель айфона, забравшись в долги, когда через пару месяцев, она перестанет быть “модной” и выйдет новая, а цена на эту упадет в несколько раз? Да и разница между ними в лишней кнопке и паре дополнительных функций, которыми ты может быть и не воспользуешься? Конечно каждому решать, что и как делать, каждый хозяин своей жизни. Вот только сам принцип постоянной жизни в долг, закабаляет и лишает нас свободы выбора в дальнейшем. Да и экономика всей страны построенная на постоянных займах всех и всем, шатается и считает “мыльные пузыри” доходов. Но все остается по-прежнему.

Другие мои ресурсы:

Сайт правозащитного фонда ФППД “Факел Свободы”

Мой персональный stihriona.com

Моя книга о социал-либертанстве на Литрес.

Группы в ВК :

Похожие записи

Мужской декрет

Your article helped me a lot, is there any more related content? Thanks!

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.